Où investir en 2026 pour faire vraiment grandir son capital ?

En 2026, la question n’est plus « faut‑il investir ? », mais « comment investir intelligemment dans un monde instable mais bourré d’opportunités ? ». Entre l’IA, la transition énergétique, la remontée des taux et les tensions géopolitiques, tout bouge en même temps, et c’est précisément là que se joue la différence entre épargne qui dort et capital qui travaille.

L’objectif est simple : construire un portefeuille lisible, diversifié, qui encaisse les chocs tout en restant exposé aux grandes tendances de croissance des prochaines années. On va donc parler d’actions, d’obligations, d’immobilier, d’ETF, de liquidités stratégiques… mais surtout de méthode, pour que ton argent cesse d’être spectateur du système et devienne acteur de ta liberté financière.

2026 : un environnement d’investissement exigeant, mais plein d’opportunités

Les grandes maisons d’investissement décrivent 2026 comme une année de transition : la croissance mondiale ralentit mais reste positive, l’inflation se normalise, et les banques centrales commencent à desserrer légèrement la vis des taux. Résultat : on n’est plus dans l’argent gratuit d’avant 2020, mais dans un monde où le capital a enfin un prix… et où il faut le placer avec un minimum de discipline.

Côté investisseurs particuliers, les sondages montrent une confiance relative : une majorité de Français s’attend à la poursuite du marché haussier, tout en citant les tensions géopolitiques et politiques comme risques majeurs. Beaucoup prévoient de renforcer l’immobilier, les fonds immobiliers, les actions de croissance et les crypto‑actifs si les taux reculent, mais aussi de garder une poche de cash de court terme.

Les grandes tendances d’investissement à suivre en 2026

Thèmes structurants : IA, transition énergétique, santé, infrastructures

Les analyses convergent sur quelques grandes thématiques qui devraient peser lourd dans les allocations en 2026 : intelligence artificielle, transition énergétique, santé/vieillissement et infrastructures. Ces thèmes ne reposent pas sur un buzz marketing, mais sur des flux massifs de capital public et privé, des besoins industriels concrets et des politiques publiques qui favorisent ces secteurs.

Concrètement, on parle d’entreprises impliquées dans les semi‑conducteurs, les data centers, le cloud, l’électrification, la rénovation énergétique, la santé liée au vieillissement ou encore les réseaux logistiques et énergétiques. Ces thématiques sont accessibles à un particulier via des ETF sectoriels, des fonds thématiques ou, pour les portefeuilles plus conséquents, via des unités de compte en assurance‑vie et du private equity.

Comportement des investisseurs particuliers

Les études sur les investisseurs particuliers français montrent un profil paradoxal : conscients des risques, mais globalement confiants et prêts à augmenter leur exposition aux actifs risqués si le contexte de taux devient plus favorable. Beaucoup déclarent vouloir renforcer l’immobilier (direct ou via fonds), les actions de croissance, les actions à dividendes et même les crypto‑actifs, tout en gardant une poche de sécurité sous forme de cash ou produits de court terme.

Pour ton contenu, ce décalage entre perception du risque et envies de rendement est un angle intéressant : il montre que la vraie question n’est pas « où mettre tout son argent », mais « comment structurer une allocation cohérente avec son profil et ses objectifs ». C’est exactement là que ton article se positionne : pas comme un horoscope boursier, mais comme un mode d’emploi pour alléger le stress et structurer les choses proprement.

Bloc 1 : les placements « socle » pour protéger ton capital

Le rôle stratégique du cash et des livrets

En 2026, garder une poche de liquidités n’est plus un « manque de courage », c’est un choix stratégique : les livrets réglementés et certains comptes à terme offrent des rendements réels plus intéressants qu’à l’époque des taux zéro. Cette poche sert à absorber les imprévus, à éviter de vendre au pire moment en cas de krach, et à saisir des opportunités sans devoir casser un investissement long terme.

La plupart des guides sérieux sur « où placer son argent en 2026 sans prendre trop de risques » insistent sur ce point : sécuriser une partie du capital, ce n’est pas renoncer à la performance, c’est poser les fondations de ton plan. Tant que cette base n’est pas réglée, parler d’actions thématiques ou de crypto reste une distraction plus qu’une stratégie.

Obligations et ETF obligataires : le retour d’un vrai rendement

Après des années où les obligations ne rapportaient presque rien, 2026 s’annonce comme une période plus favorable à la dette de qualité. On voit revenir au premier plan les obligations d’État, les obligations d’entreprise investment grade et les ETF obligataires diversifiés, parfois avec des échéances datées bien claires.

Concrètement, certains ETF agrégés permettent de combiner la relative sécurité des États avec le rendement un peu supérieur des entreprises, tandis que d’autres se concentrent sur des obligations d’entreprise arrivant toutes à échéance autour de 2026–2028. Pour un investisseur particulier, cette classe d’actifs redevient un pilier du portefeuille conservateur ou équilibré, avec des rendements potentiels plus lisibles et moins de dépendance exclusive aux actions.

Bloc 2 : actions, ETF et construction d’un portefeuille diversifié

Actions mondiales : moteur de croissance à long terme

Les actions restent, en 2026, la classe d’actifs dominante pour la croissance du capital à long terme, même si la volatilité à court terme peut être inconfortable. Les statistiques montrent que les marchés actions internationaux ont enregistré de fortes performances récentes, portées par le boom de l’IA et des cycles d’investissement technologique, ce qui impose aujourd’hui d’être plus sélectif.

Plutôt que de chercher « la » bonne action, beaucoup de conseillers recommandent de s’appuyer sur des ETF larges (type indices mondiaux ou régionaux) comme base, puis d’ajouter éventuellement quelques thématiques ciblées. Cette approche permet de capter la croissance globale des marchés tout en évitant de concentrer l’essentiel du risque sur quelques titres à la mode.

Diversification intelligente : secteurs, zones, classes d’actifs

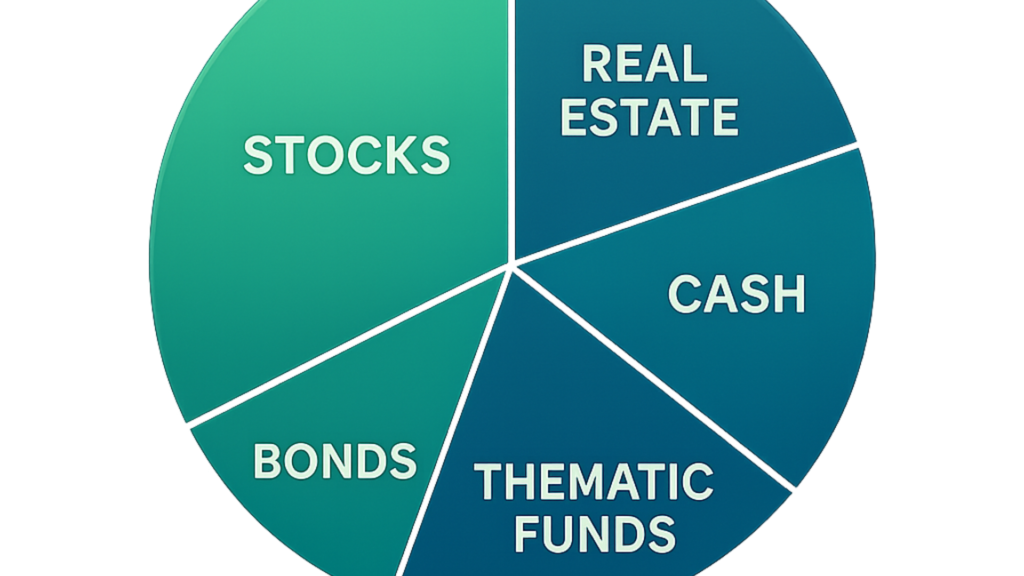

La diversification n’est pas un concept abstrait : c’est ce qui évite qu’un seul événement (crise immobilière, choc sur la tech, nouvelle réglementation) fasse exploser ton portefeuille. Diversifier, c’est répartir son capital entre plusieurs classes d’actifs (actions, obligations, immobilier, liquidités, éventuellement matières premières) et entre différentes zones géographiques et secteurs.

Les exemples concrets de portefeuilles équilibrés en 2026 incluent typiquement 50% d’actions, 30% d’obligations et 20% d’immobilier, ou bien des constructions plus conservatrices avec 70% d’obligations et 20% d’actions. L’enjeu n’est pas de copier un modèle standard, mais d’adapter la répartition à son horizon, son niveau de stress acceptable et sa capacité réelle à supporter des pertes temporaires sans paniquer.

Bloc 3 : miser sur les grandes thématiques d’avenir (sans transformer son portefeuille en casino)

Les mégatendances 2026 ne sont pas des buzzwords de consultants : elles traduisent des flux de capitaux massifs vers quelques secteurs clés comme l’IA, la transition énergétique, la santé/vieillissement et les infrastructures. Autorités publiques, grands groupes et investisseurs institutionnels financent ces transformations sur 10–20 ans, ce qui en fait des tendances lourdes, pas des effets de mode d’un trimestre.

Pour un investisseur particulier, se positionner sur ces thèmes, c’est accepter un peu plus de volatilité en échange d’un potentiel de croissance supérieur… mais à condition de les traiter comme des « satellites » autour d’un portefeuille déjà solide, pas comme un ticket de loto. L’idée n’est pas d’acheter tout ce qui contient « AI » ou « green » dans le nom, mais de sélectionner quelques thématiques alignées avec ses convictions et son horizon de temps.

IA et technologies : moteur de productivité… et d’électricité

Les dépenses d’investissement liées à l’IA explosent : certaines analyses évoquent plus de 500 milliards de dollars d’investissements annuels des géants du numérique dès 2026, entre data centers, puces, réseaux et logiciels. Cette révolution est autant énergétique que technologique : alimenter les nouveaux campus de centres de données devient un enjeu critique pour les réseaux électriques, les producteurs d’énergie et les fabricants d’équipements.

Les opportunités ne se limitent pas aux grandes plateformes numériques : il existe tout un écosystème de semi‑conducteurs, d’équipements électriques, de smart grids, de solutions d’efficacité énergétique et de cybersécurité qui profite directement de cette vague. Pour s’exposer de façon raisonnable, beaucoup d’experts citent les ETF thématiques IA ou « technologies de l’information + infrastructures numériques », qui donnent accès à des paniers d’entreprises plutôt qu’à un seul pari individuel.

Transition énergétique et infrastructures essentielles

La décarbonation de l’économie, la sécurité énergétique et la modernisation des réseaux restent au cœur des scénarios d’investissement 2026. La construction de parcs solaires et éoliens, de réseaux électriques renforcés, de systèmes de stockage, d’infrastructures de transport résilientes et de solutions de gestion de l’eau représente un besoin gigantesque en capital.

Des listes d’ETF thématiques montrent par exemple des produits centrés sur l’uranium et les technologies nucléaires, le lithium et les batteries, ou encore les métaux stratégiques indispensables à la transition énergétique. D’autres se concentrent sur les « infrastructures cotées » et les matières premières diversifiées, permettant de se positionner sur les maillons critiques de la chaîne sans devoir choisir soi‑même chaque titre.

Santé, vieillissement et nouvelles infrastructures médicales

Le vieillissement de la population et l’augmentation des besoins médicaux transforment la santé en mégatendance structurelle, pas en simple secteur défensif. Biotechs, dispositifs médicaux, services de santé, insurtech santé et IA appliquée au diagnostic ou à la gestion des soins composent un univers d’investissement extrêmement dynamique.

Les gérants patrimoniaux citent régulièrement la « Silver economy » et les technologies médicales parmi les grands thèmes à long terme, accessibles via des fonds spécialisés ou des ETF santé/biotechnologies. Là encore, l’intérêt pour un particulier est de mutualiser le risque sur un panier d’acteurs plutôt que de tenter de deviner quelle biotech spécifique décollera.

Comment utiliser concrètement les ETF et fonds thématiques en 2026

Les ETF thématiques (IA, énergie propre, santé, eau, robotique…) représentent désormais une part significative des encours européens en ETF, en forte progression depuis quelques années. Ils sont conçus pour ceux qui veulent combiner conviction personnelle (croire à une thématique) et diversification raisonnable (un panier plutôt qu’une seule action).

La majorité des guides sérieux recommande toutefois de les traiter comme des briques « satellite » autour d’un cœur de portefeuille plus large (ETF monde, obligations, immobilier), avec des poids raisonnables. Un exemple de construction avancée propose par exemple 10% d’ETF thématiques (énergies propres, IA, santé) au sein d’un portefeuille dynamique, le reste étant réparti entre ETF Monde, marchés émergents, crypto et ESG. Ce type de proportion donne un ordre de grandeur : suffisamment pour avoir un impact, pas assez pour faire couler tout le navire en cas de mauvaise passe sectorielle.

Bloc 4 : exemples de portefeuilles types en 2026 (et grosses erreurs à éviter)

Les exemples de portefeuilles publiés début 2026 tournent tous autour des mêmes profils : prudent, équilibré et dynamique, avec des combinaisons différentes d’actions, d’obligations, d’immobilier et de liquidités. L’idée n’est pas de « copier‑coller » une répartition magique, mais de comprendre la logique derrière chaque profil pour ensuite l’adapter à ta situation réelle.

Trois profils types : prudent, équilibré, dynamique

La plupart des guides patrimoniaux illustrent les choses comme ceci : un portefeuille prudent met l’accent sur les obligations et les supports garantis, l’équilibré cherche un vrai compromis, et le dynamique assume une grosse dose d’actions et d’actifs risqués. On retrouve la même logique dans les ETF profilés (60/40, 80/20, etc.) conçus pour des niveaux de risque prédéfinis.curvo+4

Exemple de répartition de portefeuille en 2026 (indicatif)

| Profil 2026 | Actions | Obligations / fonds euros | Immobilier | Liquidités | Thématiques / alternatifs |

|---|---|---|---|---|---|

| Prudent | 10–25% | 40–60% | 10–20% | 10–20% | 0–5% |

| Équilibré | 40–60% | 20–40% | 10–25% | 5–10% | 5–10% |

| Dynamique | 60–80% | 10–25% | 5–15% | 0–5% | 10–20% |

Ces fourchettes sont cohérentes avec les exemples publics 2026 de portefeuilles diversifiés (guides sur « où investir 10 000 € », portefeuilles types prudent/équilibré/dynamique, allocations d’actifs patrimoniales). « Données indicatives, non constitutives de conseil personnalisé »

plus la part d’actions monte, plus la volatilité grimpe, mais plus le rendement espéré sur longue période augmente. À l’inverse, augmenter les obligations et la trésorerie lisse les secousses, mais réduit le rendement potentiel : tout est une question de tolérance au risque et d’horizon.

Exemples concrets d’allocation 2026

Certains exemples 2026 détaillent très précisément des portefeuilles pour des montants comme 10 000 € ou 100 000 €, en jouant uniquement sur les proportions et non sur le montant absolu. On voit par exemple des portefeuilles prudents composés majoritairement de fonds euros, d’obligations souveraines, d’obligations d’entreprises solides et d’un peu d’immobilier, avec une petite touche d’ETF actions.

À l’autre extrême, des portefeuilles dynamiques affichent 60–70% d’actions (monde, émergents, petites capitalisations), complétés par un peu d’obligations à haut rendement, d’immobilier coté, de matières premières et d’une petite poche de crypto‑actifs. Ce type de construction vise une vraie croissance du capital, avec l’acceptation explicite de fortes variations et de périodes de pertes importantes à court terme.

Les erreurs qui détruisent le plus de capital chez les particuliers

Les listes d’« erreurs fatales » qui reviennent en 2026 sont toujours les mêmes… mais elles continuent de faire des dégâts. Les plus citées sont : absence de stratégie claire, absence de diversification, panique en période de volatilité, sous‑estimation des frais et chasse aveugle aux pseudo « tips » sur les réseaux sociaux.

Les analyses montrent par exemple que concentrer toute son épargne sur une seule action, un seul secteur ou même uniquement sur l’immobilier expose à des risques considérables : faillite d’entreprise, vacance locative, choc sectoriel. À cela s’ajoutent les comportements émotionnels (vendre dans la panique, acheter au plus haut par FOMO) et les frais élevés de certains produits, qui grignotent la performance au fil des années.

Comment orienter ton lecteur vers le bon profil

Les conseillers patrimoniaux rappellent que le « bon » portefeuille dépend toujours de trois variables : objectifs, horizon et tolérance au risque. Une règle simple souvent citée pour un premier cadrage est la fameuse formule Une règle connue : 100 – ton âge ≈ pourcentage d’actions dans le portefeuille., à adapter ensuite selon la situation individuelle (stabilité des revenus, patrimoine déjà existant, projets à moyen terme).

Les bonnes pratiques 2026 insistent aussi sur la discipline : mieux vaut un portefeuille imparfait, mais cohérent, alimenté régulièrement et rééquilibré une fois par an, qu’une succession de paris isolés changés tous les trois mois. Dans ton article, encourager le lecteur à se situer honnêtement sur l’échelle prudent/équilibré/dynamique, puis à choisir une allocation simple et tenue dans le temps, sera beaucoup plus utile que de lui promettre « la meilleure combinaison secrète

Bloc 5 : méthode pas‑à‑pas pour construire ton propre plan d’investissement 2026

Étape 1 : clarifier objectifs, horizon et « tolérance au stress »

Les conseillers patrimoniaux répètent tous la même base : avant de parler produits, il faut aligner objectifs, horizon de temps et tolérance au risque. La façon dont tu investis pour un projet à 3 ans (apport immobilier, reconversion) ne peut pas être la même que pour ta retraite dans 25 ans ou pour transmettre du capital à tes enfants.

En pratique, les guides 2026 conseillent de lister noir sur blanc : ce que tu veux financer, combien il te faut, dans combien de temps, et ce que tu es réellement prêt à supporter comme baisse temporaire sans paniquer. C’est ce combo qui va t’orienter vers un profil prudent, équilibré ou dynamique, et donc vers la structure de portefeuille adaptée.

Étape 2 : choisir ton profil (prudent, équilibré, dynamique)

Les exemples de portefeuilles 2026 montrent qu’on peut partir d’un cadre simple : prudent si tu dors mal à –10%, équilibré si tu acceptes –20% en gardant le cap, dynamique si tu peux encaisser –30% ou plus sans tout vendre. Les ETF profilés et certains mandats de gestion appliquent exactement cette logique en la traduisant en pourcentages d’actions et d’obligations.

Une astuce courante consiste à partir d’une règle de base, par exemple: 100 – ton âge ≈ pourcentage d’actions dans le portefeuille.. Cela te donne un point de départ rationnel, bien plus solide que « j’ai vu une vidéo YouTube sur l’IA, je mets tout dessus ».

Étape 3 : sélectionner les bons « contenants » (PEA, CTO, assurance‑vie, PER…)

Les plateformes et enveloppes fiscales restent un point clé : même le meilleur portefeuille perd de sa pertinence si tu paies trop de fiscalité à chaque arbitrage. En France, les guides 2026 citent en priorité le PEA pour les actions/ETF éligibles, l’assurance‑vie pour la diversification (fonds euros, unités de compte, ETF, SCPI) et le PER pour l’épargne retraite à horizon long.

Les courtiers et robo‑advisors mettent aussi en avant des portefeuilles clé en main d’ETF, parfois profilés (prudent, équilibré, dynamique), qui permettent de déléguer la sélection fine tout en gardant la logique d’allocation globale. L’important est de comprendre la structure (frais, diversification, niveau de risque) plutôt que de choisir uniquement en fonction de l’interface ou du marketing.

Étape 4 : automatiser et investir par étapes

Les bonnes pratiques 2026 recommandent massivement d’investir progressivement, via des versements programmés, au lieu d’essayer de timer le marché. Les plans d’investissement programmés (mensuels ou trimestriels) permettent de lisser le prix d’entrée et de réduire l’impact émotionnel des variations de marché.

Plusieurs études montrent que cette discipline mécanique bat souvent le comportement moyen des investisseurs, qui ont tendance à acheter après les hausses et vendre après les baisses. Pour ton lecteur, le message clé est simple : choisir un montant, une fréquence, une allocation, et laisser la mécanique faire son travail, plutôt que de passer sa vie à rafraîchir les cours.

Étape 5 : un check‑up par an, pas tous les jours

Les gérants insistent sur l’importance d’un suivi régulier, mais pas obsessionnel : une revue globale par an suffit souvent pour recalibrer un portefeuille particulier. Ce rendez‑vous annuel sert à comparer la répartition réelle à la répartition cible, à rééquilibrer (vendre un peu ce qui a trop monté, renforcer ce qui a baissé) et à intégrer d’éventuels changements d’objectifs.

Les articles pédagogiques sur 2026 rappellent que la plupart des grosses erreurs viennent de décisions prises « à chaud » lors de pics de peur ou d’euphorie. Structurer un vrai rituel annuel, avec une checklist simple, vaut bien plus que n’importe quel « conseil miracle » pris sur un réseau social au mauvais moment.

Sources de l’article

https://www.axa-im.fr/investment-institute/vues-de-marche/perspectives-annuelles/perspectives-2026-et-implications-pour-les-investisseursaxa-im

https://www.cafedelabourse.com/top-actions/thematiques-investissementcafedelabourse

https://www.pimco.com/fr/fr/insights/charting-the-year-ahead-investment-ideas-for-2026pimco

https://fasst.io/blog/tendances-marches-2026-ou-investir-selon-les-experts-du-patrimoinefasst+1

https://www.finance-investissement.com/nouvelles/capital-group-entrevoit-un-marche-plus-equilibre-en-2026/finance-investissement

https://global.morningstar.com/fr/marches/trois-grandes-ides-pour-aider-les-investisseurs-se-prparer-pour-2026global.morningstar

https://www.cashbee.fr/the-interest/les-10-meilleurs-placements-pour-2026cashbee

https://www.veracash.com/fr/blog/epargner-en-2026-les-differents-placements-au-banc-dessaiveracash

https://www.aquilogia-patrimoine.fr/blog/meilleurs-placements-2026-ou-investir-intelligemment-cette-annee/aquilogia-patrimoine

https://www.etoro.com/fr/news-and-analysis/etoro-updates/les-investisseurs-particuliers-francais-confiants-le-marche-haussier-de-2025-devrait-se-poursuivre-en-2026etoro

https://investissements-faciles.com/meilleurs-etf-obligataires/investissements-faciles

https://www.alti-trading.fr/guides/formation-investissement-general/comment-diversifier-son-portefeuille/alti-trading

https://cabinet-igc.com/investir-en-bourse-2026/cabinet-igc+1

https://group.bnpparibas/communique-de-presse/bnp-paribas-wealth-management-presente-une-selection-de-six-themes-dinvestissement-phares-pour-2026group

https://www.goodvest.fr/blog/strategie-investissement/meilleur-placement-2026goodvest

https://www.pimco.com/ca/fr/insights/charting-the-year-ahead-investment-ideas-for-2026pimco

https://www.janushenderson.com/fr-fr/investor/article/macro-drivers-key-trends-shaping-investing-in-2026/janushenderson

https://www.investir.ch/article/perspectives-2026-actions-mondiales-benefices-et-investissements-dans-les-nouvelles-technologiesinvestir

https://www.boursorama.com/bourse/actualites/2026-sur-les-marches-les-contours-du-monde-a-venir-f127b9afce03a22baaeb228406ef4a46boursorama

https://www.goodvest.fr/blog/strategie-investissement/quelles-actions-acheter-2026goodvest

https://www.novethic.fr/finance-durable/tendances-de-marche/ia-risques-climatiques-decarbonation-economie-tendances-investissement-2026novethic

https://www.valority.com/actualite/gestion-de-patrimoine/megatendances-investissement/valority

https://www.centaure-investissements.com/deluge-dinvestissements-ia/centaure-investissements

https://www.clubpatrimoine.com/contenus/ia-electriciteclubpatrimoine

https://global.morningstar.com/fr/marches/trois-ides-dinvestissement-contre-courant-pour-2026global.morningstar

https://www.justetf.com/fr/how-to/invest-in-artificial-intelligence.htmljustetf

https://investissements-faciles.com/meilleur-etf-ia-pea/investissements-faciles

https://www.auguste-patrimoine.fr/epargne/quel-etf-choisirauguste-patrimoine

https://leparticulier.lefigaro.fr/jcms/c_121037/bourse/ou-investir-en-bourse-en-2026-les-convictions-de-huit-gerants-de-fonds-suissesleparticulier.lefigaro

https://placement.meilleurtaux.com/placement-financier/investissement/investir-10-000-euros-les-5-meilleurs-placements-pour-faire-fructifier-son-epargne.htmlplacement.meilleurtaux

https://culture-financiere.com/exemple-portefeuille-diversifie/culture-financiere

https://placement.meilleurtaux.com/placement-financier/investir-son-argent/investir-son-argent-erreurs-a-eviter.htmlplacement.meilleurtaux

https://curvo.eu/fr/article/construire-portefeuille-etfcurvo

https://www.inovea-group.com/quel-est-le-meilleur-placement-financier-en-2026/inovea-group

https://www.clubpatrimoine.com/contenus/erreurs-fatales-ruinent-financesclubpatrimoine

https://www.home.saxo/fr-ch/learn/guides/diversification/how-to-diversify-across-asset-classes-stocks-bonds-and-morehome

https://www.euodia.fr/blog/diversification-patrimoniale-strategies-allocation-actifs/euodia

https://global.morningstar.com/fr/marches/o-investir-en-2026-aprs-la-volatilit-des-marchs-cette-anneglobal.morningstar

https://finary.com/fr/blog/bourse/etf/qu-est-ce-qu-un-etf-profilefinary

https://www.cafedelabourse.com/bourse/bonnes-resolutions-investir-boursecafedelabourse